Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Địa chỉ:

Lầu 7 Tòa nhà STA, 618 đường 3/2, Phường Diên Hồng (Phường 14, Quận 10), TP HCM

Giờ làm việc

Thứ 2 tới thứ 6: 8:00 - 17:00

Trong bối cảnh thương mại toàn cầu đầy biến động, Thuế đối ứng đã trở thành một thuật ngữ quen thuộc, đặc biệt là khi nhắc đến các tranh chấp giữa Việt Nam và Hoa Kỳ. Vậy, thuế đối ứng là gì, tại sao lại được áp dụng, và quan trọng nhất là, loại thuế này đang tác động ra sao đến các doanh nghiệp xuất khẩu Việt Nam? Bài viết này sẽ chia sẻ rõ bản chất của thuế đối ứng giúp doanh nghiệp chủ động thích ứng và vượt qua rào cản thương mại này!

Dựa trên nghĩa của từ “Reciprocal” là “có qua có lại”, thuế đối ứng là một biện pháp thuế quan được áp dụng nhằm đáp trả lại chính sách thuế cao mà một quốc gia khác đã đặt ra. Chẳng hạn, khi Việt Nam áp thuế 70% lên ô tô Mỹ, Washington có thể đáp trả bằng cách áp một mức thuế tương tự hoặc đủ để tạo áp lực lên hàng hóa Việt Nam. Điều này nhằm tạo ra sự cân bằng trong quan hệ thương mại.

Có hai lý do chính giải thích tại sao các quốc gia cần sử dụng thuế đối ứng trong thương mại:

Khi một nền kinh tế xuất khẩu quá nhiều hàng hóa sang Mỹ nhưng lại không nhập khẩu tương đương, cán cân thương mại sẽ bị mất cân bằng. Về lâu dài, điều này gây ra thâm hụt thương mại cho Mỹ, làm tổn hại đến ngành sản xuất và việc làm trong nước. Thuế đối ứng chính là cách để bù đắp sự chênh lệch này.

Thuế đối ứng còn là một biện pháp chiến lược. Khi một quốc gia áp đặt mức thuế cao hoặc các rào cản kỹ thuật để hạn chế hàng hóa Mỹ, chính quyền Mỹ có thể dùng thuế đối ứng để tạo áp lực, buộc đối tác phải ngồi vào bàn đàm phán và xem xét lại các chính sách thương mại của mình.

Nhiều người thường nhầm lẫn thuế đối ứng với hai loại thuế nhập khẩu phổ biến khác là thuế chống bán phá giá và thuế chống trợ cấp. Mặc dù cả ba loại thuế này đều là các biện pháp phòng vệ thương mại, mục đích và cách thức áp dụng của chúng lại hoàn toàn khác nhau.

Trong khi đó, thuế đối ứng lại hoạt động trên một nguyên tắc hoàn toàn khác. Loại thuế này không cần phải chứng minh bất kỳ hành vi gian lận nào như bán phá giá hay trợ cấp. Nó đơn giản là một phản ứng “tương xứng” với mức thuế hoặc quy định mà đối tác thương mại đang áp.

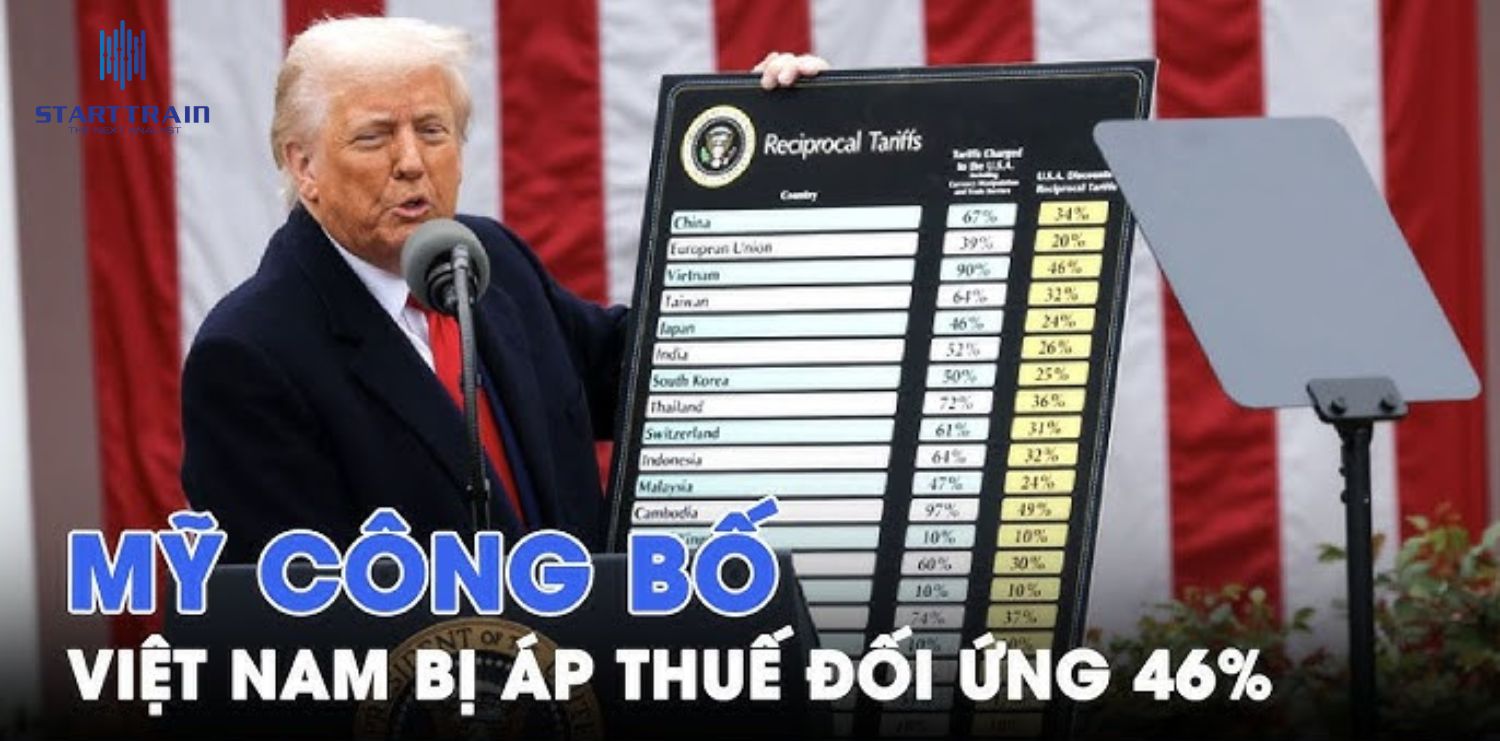

Ví dụ, khi Mỹ áp thuế 46% lên hàng hóa từ Việt Nam, lý do không phải là cáo buộc bán phá giá hay trợ cấp, mà là sự bất mãn về thặng dư thương mại quá lớn và việc Mỹ cho rằng Việt Nam đang áp thuế cao lên nhiều mặt hàng của họ. Điều này thể hiện bản chất của thuế đối ứng: một động thái chiến lược nhằm cân bằng lợi ích trong quan hệ thương mại.

Theo một số nguồn tin, bao gồm cả kênh CNBC, việc Mỹ áp thuế đối ứng 46% lên hàng hóa Việt Nam dường như được tính toán dựa trên một công thức rút gọn, tập trung vào cán cân thương mại song phương.

Công thức được đưa ra là: Thuế đối ứng = (Thâm hụt thương mại song phương / Tổng giá trị nhập khẩu từ quốc gia đó) / 2.

Áp dụng công thức này vào trường hợp của Việt Nam, chúng ta có:

Với con số thâm hụt 123,5 tỷ USD này, mức thâm hụt chiếm khoảng 90% tổng kim ngạch nhập khẩu từ Việt Nam. Mỹ coi đây là một “mức thuế ẩn” mà Việt Nam đang áp lên hàng hóa của họ. Sau đó, Mỹ quyết định áp thuế trả đũa bằng một nửa con số này, và làm tròn lên thành 46%.

Khi một quốc gia áp dụng thuế đối ứng, họ có thể đạt được một số mục tiêu tích cực. Đầu tiên, thuế đối ứng giúp bảo vệ các ngành công nghiệp nội địa khỏi các sự cạnh tranh không lành mạnh, tạo điều kiện cho các doanh nghiệp trong nước duy trì và phát triển thị phần. Điều này cũng khuyến khích người tiêu dùng ưu tiên hàng nội địa khi giá hàng nhập khẩu tăng cao. Ngoài ra, thuế đối ứng còn là một nguồn thu ngân sách bổ sung cho chính phủ.

Tuy nhiên, việc sử dụng thuế đối ứng cũng đi kèm với rủi ro. Biện pháp này có thể gây ra căng thẳng và đối đầu thương mại, thậm chí dẫn đến một cuộc “chiến tranh thương mại” nếu quốc gia đối tác đáp trả bằng các hành động tương tự. Điều này có thể làm tổn thương cả hai nền kinh tế.

Đối với các quốc gia bị áp thuế, các tác động thường tiêu cực hơn. Sản phẩm xuất khẩu của họ sẽ mất đi lợi thế cạnh tranh do giá cao hơn, dẫn đến sụt giảm doanh số và doanh thu. Điều này có thể gây thiệt hại lớn cho các ngành công nghiệp xuất khẩu, ảnh hưởng đến việc làm và tăng trưởng kinh tế.

Việc bị áp thuế còn có thể ảnh hưởng đến quan hệ ngoại giao và thương mại giữa các quốc gia, làm xói mòn lòng tin và cản trở việc ký kết các thỏa thuận thương mại trong tương lai.

Người tiêu dùng là một trong những đối tượng chịu ảnh hưởng nặng nề nhất của thuế đối ứng. Họ phải đối mặt với giá cả hàng hóa nhập khẩu tăng cao, làm giảm sức mua và gánh nặng chi tiêu. Đồng thời, họ cũng có ít lựa chọn sản phẩm hơn, có thể không tìm được những mặt hàng chất lượng hoặc giá cả phải chăng như mong muốn ban đầu.

Vấn đề công bằng trong thuế đối ứng phụ thuộc vào góc nhìn của từng quốc gia.

Từ góc độ của các quốc gia phát triển (như Mỹ), họ coi thuế đối ứng là một cách để đòi hỏi sự “công bằng” trong tiếp cận thị trường. Họ cho rằng các quốc gia khác cần phải mở cửa thị trường của mình tương đương với cách mà họ đã mở cửa.

Từ góc độ của các quốc gia đang phát triển (như Việt Nam), việc áp thuế nhập khẩu cao là một chiến lược phổ biến để bảo vệ các ngành công nghiệp non trẻ trong giai đoạn công nghiệp hóa. Do đó, việc bị áp thuế đối ứng có thể được xem là không công bằng, làm cản trở quá trình phát triển kinh tế.

Thuế đối ứng không phải là một công cụ mới, nhưng sự phổ biến của nó phản ánh một xu hướng rõ ràng: các quốc gia ngày càng tập trung vào lợi ích song phương và chủ nghĩa bảo hộ, thay vì dựa hoàn toàn vào các cơ chế đa phương như Tổ chức Thương mại Thế giới (WTO). Điều này cho thấy thương mại quốc tế không chỉ là những con số, mà còn là một cuộc đấu tranh liên tục để cân bằng lợi ích giữa các nền kinh tế.

Tóm lại, thuế đối ứng là một công cụ thương mại dựa trên nguyên tắc “có đi có lại”, được các quốc gia sử dụng để cân bằng cán cân thương mại và làm đòn bẩy trong các cuộc đàm phán quốc tế. Khác với các loại thuế chống bán phá giá hay chống trợ cấp, thuế đối ứng không cần chứng minh hành vi gian lận mà chỉ đơn giản là phản ứng tương xứng với chính sách thuế của đối tác.

Mặc dù thuế đối ứng có thể giúp bảo vệ các ngành công nghiệp trong nước và tạo ra nguồn thu ngân sách, nó cũng tiềm ẩn nhiều rủi ro, bao gồm nguy cơ gây ra chiến tranh thương mại và làm tổn hại đến người tiêu dùng. Trường hợp Mỹ áp thuế 46% lên hàng hóa Việt Nam là một ví dụ điển hình cho thấy sự dịch chuyển của thương mại quốc tế, từ khuôn khổ đa phương sang lợi ích song phương và chủ nghĩa bảo hộ.

Việc hiểu rõ về thuế đối ứng giúp chúng ta có cái nhìn toàn diện hơn về bối cảnh kinh tế toàn cầu, nơi các quốc gia không chỉ cạnh tranh về sản phẩm mà còn về chính sách.

Bùi Trường Sơn – Head of Academic Innovation & Training Solution